人壽儲蓄互助基金

個人最高被保額10萬元

一、概述

1.簡介:股金儲蓄互助基金陪伴著儲互社成長已有相當悠久的歷史。在這段期間內,它用其特殊魅力(社員死亡按股金加倍給付)為社吸引了不少社員存款使儲互社能提供更多的金錢給有需要的社員,更使社員家屬在社員離開後能有一點互助金以彌補一下子失去一份收入的衝擊儲互社就是這樣和我們在一起的,它不僅為社員著想,也想為社員的家屬盡一份心力。

2.社員存款年齡與個人理賠額之關係:

存款年齡 所得互助金比例

0-6個月未滿 25%

6個月 -60足歲前 100%

60足歲-65足歲前 75%

65足歲-70足歲前 50%

70足歲-75足歲前 25%

75足歲以後 0%

二、理賠削減規定(一):

1.自99年1月1日起社員所存入的股金,於死亡日期前二年每月最高理賠限額3,000元。

2.社員因病(或自然)死亡,其死亡前6個月之股金存款不予理賠。

3.社員自殺死亡,自死亡日前一年之股金存款不予理賠。

【例1】社員阿彭於99年8月18日因心肌梗塞死亡,享年57歲,其可領到之互助金為何?(該社最高被保額20萬元) 存款明細如下表:

答:該社員因心肌梗塞死亡,享年57歲,其死亡前6個月之股金存款不予理賠。儲蓄日期為99.02.17,股金結餘156,500。

(5,000-3,000)×2=4,000 (99年01月及02月) 160,500-4,000=156,500

社員非意外死亡日前二年每月儲蓄股金最高理賠限額3,000元以內,99.01.01後存入之股金。

依原年齡削減給付之規定,其給付比例為100%(60歲前),故其可得互助金為 156,500×100%=156,500。

【例2】社員阿彭於99年8月18日因意外死亡,享年57歲,其可領到之互助金為何?

答:其給付比例為100%(60歲前),故其可得互助金為 190,500×100%=190,500

【例3】本社社員林一於60足歲之前所存股金結餘45萬元,65足歲之前所存股金結餘47萬元,70足歲之前所存股金結餘49萬元,75足歲之前所存股金結餘50萬元,76歲蒙主恩召時股金結餘51萬元,可得到互助金理賠額如下:(每月存款3,000元以下)

(75足歲股金結餘最高理賠額50萬元)

60足歲前 45萬元×100%=450,000.

65足歲前 2萬元× 75% = 15,000.

70足歲前 2萬元× 50% = 10,000.

75足歲前 1萬元× 25% = 2,500.

76歲 1萬元 0%

所得互助金理賠額 477,500.

所存股金總額 510,000.

實際領回總額 $987,500.

三、理賠削減規定(二):

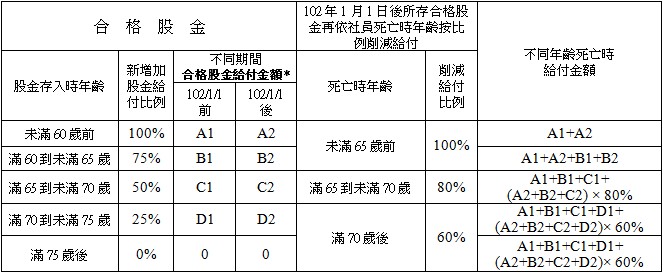

自102年起,LS給付以102年1月1日為分界,依下表計算:點圖可放大

*註:不同期間合格股金給付金額 = 各階段年齡新增加股金 × 新增加股金給付比例。即先計算出102年1月1日前及後所存合格股金給付金額,再將計算出之102年1月1日後所存合格股

金給付金額按社員死亡時年齡依削減給付比例給付。

範例一:

甲社員於101年12月31日前股金結餘為18萬元,自102年1月1日起又陸續存入股金2萬元,甲社員於102年12月1日身故,死亡時年齡未滿60歲,請問可獲得多少LS互助金給付?(社最高被保額為20萬元)

答:

101年12月31前該社員合格被保額為18萬元,互助金額18萬元。(未滿60歲足歲前給付比例100%)

102年1月1日起新存入之股金2萬元,互助金給付額2萬元。(未滿60歲足歲前給付比例100%),未受到削減給付影響。

範例二:

乙社員於101年12月31日前股金結餘為13萬元,60足歲前股金存入10萬元,60至65足歲前存入股金2萬元,65至67歲間存入股金2萬元(其中有1萬元為102年1月1日後存入之股金),乙社員於67歲時身故,請問可獲得多少LS互助金給付?

答:

未滿60歲足歲前(102年1月1日前存入之股金) 10萬元×100% =10萬

60至65足歲前(102年1月1日前存入之股金) 2萬×75% =1萬5千

65至70足歲前(102年1月1日前存入之股金) 1萬×50% =5千

65至70足歲前(102年1月1日後存入之股金) 1萬×50%×80%=4千

合計: 12萬4千

故該員LS可獲得互助金給付金額為12萬4千元。

範例三:

丙社員於101年12月31日前股金結餘為13萬元,60足歲前股金存入10萬元,60至65足歲前存入股金2萬元,65至67歲間存入股金2萬元(其中有1萬元為102年1月1日後存入之股金),70至75歲間存入股金2萬元,丙社員於71歲時身故,請問可獲得多少LS互助金給付?

答:

未滿60歲足歲前(102年1月1日前存入之股金) 10萬元×100% =10萬

60至65足歲前(102年1月1日前存入之股金) 2萬×75% =1萬5千

65至70足歲前(102年1月1日前存入之股金) 1萬×50% =5千

65至70足歲前(102年1月1日後存入之股金) 1萬×50%×60% =3千

70至75足歲前(102年1月1日後存入之股金) 2萬×25%×60% =3千

合計: 12萬6千

故該員LS可獲得互助金給付金額為12萬6千元。

|