國際儲蓄互助社運動發展

-緣 起-

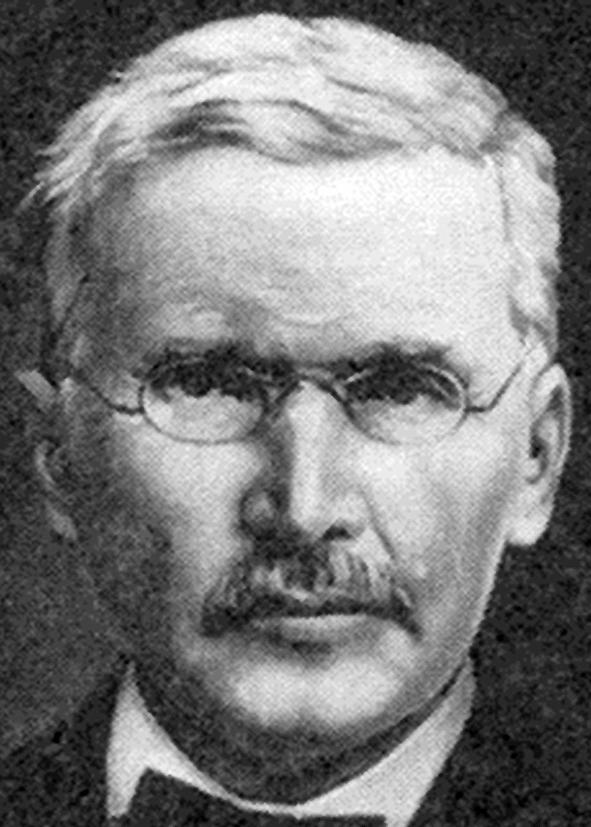

Raiffeisen | 儲蓄互助社最早起源於公元一八四九年德國南部。當時的德國正是工業發展初期,社會貧富不均差距甚大,農民與低收入者生活非常艱苦,且受高利貸的壓榨,鄉長雷發巽(Friedrich Wilhelm Raiffeisen,1818-1888)知此情形後,即推動幫助窮困農民計畫,發動向富人募捐來救濟貧農,結果不甚理想。最後他發現到「百姓有社會上與經濟上的問題需解決,最好的方式就是讓他們自己幫助自己」這一社會運動原則。所以他後來依據自助互助原則,成功地組成了第一個儲蓄互助社。 |

-沿 革 –

Desjardins | 加拿大在十九世紀後半葉時社會經濟衰頹,農民、漁民、礦工生活困苦,大批移民美國,原因在於農、工、漁民皆為高利貸所剝削。此問題引起當時國會採訪記者阿爾峰斯.戴嘉丁(Alphonse Desjardins,1854-1920)的注意,他研究歐洲合作事業,並得國會議員與政府官員支持,於一九○○年在魁北克省組織第一個儲蓄互助社。因戴嘉丁為天主教徒,得神父之助,在教會堂區試辦大獲成功,所以逐漸在魁北克省推動設立而傳遍全國。今日在加拿大全國總人口中,每三人中即有一名為儲蓄互助社社員。 |

Filene |  Bergengren |

美國波士頓富商愛德華.菲林(Edward A.Filene)為猶裔猶太教徒,他關心在美國為高利貸所剝削的工人,在獲悉加拿大戴嘉丁提倡儲蓄互助社後即與之聯絡,並請他去美國協助推廣,美國第一個儲蓄互助社成立於一九○九年。後來菲林捐款成立儲蓄互助社推廣局,並聘請白金倫(Roy F.Bergengren)律師擔任局長大力推展。菲林與白金倫促成-儲蓄互助社運動在短短幾十年內傳遍全球。

-現況-

ICA WOCCU | 儲蓄互助社運動自德國發軔迄今已逾一百七十年的歷史,設有各國協會、洲聯盟會及全球性組織─「世界儲蓄互助社議事會」(World Council of Credit Unions,Inc.,WOCCU),世界議事會的任務主要在提供必要的協助,如技術及財務輔導、立法指導及支援、教育及管理等,以確保儲蓄互助社的健全發展,並為與合作運動取得聯繫,於一九七七年三月正式加入「國際合作聯盟」(International Cooperative Alliance, ICA)。做為一個社會、經濟與教育推展機構,世界議事會、各洲聯盟會與遍佈118個國家的儲蓄互助社服務了全世界2.9億個社員,而且正不斷地增加中。 |

儲蓄互助社的性質

儲蓄互助社係自發成立之互助合作團體,以改善社員生活,增進社員福利,促進社區發展為目的。融以儲蓄及互助貸款並行,本零存、整借、期還之原則,旨在鼓勵廣大國民儲蓄,並僅對社員服務及偏重消費性貸款,故其對發展平民融資、強化社會安定有其正面的助益,並完全符合政府勤儉建國的目標。

-壹、強調各社資金之還元性-

儲蓄互助社所提供的社員服務雖然與金融有關,但其經營方式、態度與目的顯然與一般金融組織有極大的差別。一般經濟理論都以為競爭有助於效率的提高及資源的有效分配,因此強調政府應尊重市場機能,避免對市場進行直接或間接的干預。然而部分學者分別從人道立場、經濟公平,甚至社會安全的角度,主張政府有必要採行計畫性的經濟政策,以使追求效率的同時,兼顧對經濟弱者或地區的扶持及照顧。儲蓄互助社之社員服務侷限於具有共同關係者,因此其資金乃流通於自己的體系內,互通有無,不同於一般銀行從大眾吸收資金再轉貸於大企業,或從鄉鎮吸收資金再集中消化於大都市。

-貳、注重消費性貸款-

儲蓄互助社所辦理的消費性互助貸款與一般銀行機構的消費者融資並不完全相同,絕非銀行所能取代。因為前者的貸放方式多以個人信用為基礎,不需任何擔保品的提供,非賴熟悉的共同關係無以保障其貸款的安全。而銀行機構的消費者融資,在成本偏高的考量下,無可避免地必然採取較高的貸放利率或加碼,如此將增加借款人的負擔。這對銀行本身而言,雖只是反映風險與成本,也是完全合情合理,然而卻足使貸款的經濟弱者變得更加貧弱。但在儲蓄互助社,雖同屬消費性貸款,但未收取較高的利率,反而以低利率貸款提供給需要的社員,雖非救濟但卻頗能解除貸款社員的困境及負擔,故儲蓄互助社的消費性貸款非一般消費金融可比擬。

-參、推動分期償還及短中期貸款-

儲蓄互助社鼓勵社員勵行節約,將所節省下來的錢作計畫性的儲蓄,並將其所吸收的零細資金匯集作有效運用,以短中期貸款及分期償還方式貸放給需要資金的社員,因此對平民金融的貢獻相當宏大。在一般的金融體系下,薪資所得者、勞動者與農漁民等中小階層經濟弱者,極難獲得金融機構的眷顧,而儲蓄互助社則以信用互助貸款方式,對無法提供擔保品以獲取銀行貸款的低收入經濟弱者,使其得以享受資金融通的方便及照顧,更使其免受高利貸的剝削,降低或消除對地下金融的倚賴,而依照其收入能力按月或按期償還貸款,一方面直接減輕其利息負擔,另方面則鼓勵其遵守合約,發揮其互助及守約精神。因此分期償還及短中期互助貸款為表裡一體、相互為用,適合於經濟能力較薄弱之低收入者,正符合照顧平民大眾之運動宗旨。

由此可知,在經濟功能方面,儲蓄互助社不只具有一般金融機構的中介功能,更具有強化儲蓄與照顧中小階層福利的功能,不但可以消除地下金融活動、更可彌補銀行功能的不足,其存在不但可透過儲蓄增加而厚植國力,也可使所得分配因基層民眾生活改善而愈趨平均。

儲蓄互助社的特色

-壹、繳納股金為社員之義務,具有儲蓄性質-

儲蓄互助社最主要任務為對社員放款,而資金的唯一來源即社員持續不斷儲蓄股金,不僅促使社員養成儲蓄習慣累積個人信用能力,也使社健全發展而有充裕資金來源,故將社員繳納股金列為社員義務之一。

-貳、民主方式的營運-

理監事由社員直接選舉,避免因權宜而實行代表制間接選舉,致使為少數人操縱把持,形成代表的儲蓄互助社而衍生流弊,或使社員缺乏參與感與歸屬感,讓儲蓄互助社變成不是社員的儲蓄互助社,社員變成顧客。

-參、選任幹部不得支領薪酬-

儲蓄互助社強調選任幹部為義務職的原因有二:主觀上,儲蓄互助社是由共同關係密切且具有共同利益的經濟弱者所組成的團體,其結社成敗維繫於社員共同意識的強弱,其服務意願的激勵有助於社員參與感的提高,並使儲蓄互助社的幹部能較不受到外在環境的誘惑,維持其既有的本質;客觀上,儲蓄互助社的主要業務是將社員認繳的股金匯集貸放給需要資金的社員,在此過程中,由於其標榜照顧並服務經濟弱者的美意,因此儘量縮少存放利率的差額,且為達到兼顧資金供給者及需求者的目的,營運費用的節省就變得相當重要,而這一點則需依賴幹部提供的無償服務。

-肆、重視合作教育-

儲蓄互助社以共同的理想與民主營運的原則去面對社員多元的需求,為提供更多更好的服務給社員,必須在各方面提高服務的品質與效率,因此幹部、職員皆應全面的、經常的、澈底的接受專業訓練;另一方面也應透過教育活動,讓社員深入瞭解營運的內容與現況,讓社員經常具備評鑑幹部經營管理的能力,並可藉教育排除民主營運中最容易產生的低效率性。

-伍、互助基金業務保障-

為加強服務社員與保障社的財務安全,參加協會代辦之人壽儲蓄、貸款安全與綜合損失等互助基金業務,對穩定社務、減少呆帳及逾期放款之形成與維護社員權益及社財務安全貢獻良多,此為儲蓄互助社與其他金融機構最大差異所在。

-陸、重視「人格」與「信用」的結合-

儲蓄互助社所提供的無擔保放款圓滿成就了無數社員的家庭與事業,按儲蓄互助社經營原則的核心就是人性發展及人類兄弟愛的觀念,且依照雷發巽的構想,合作社中的無形資本(人)應該重於有形資本(錢),因為「信用合作」本來就是對人信用,因此儲蓄互助社是以「誠信」為資本的合作社。